Suku Bunga BI Naik, Penyaluran Kredit Bank Berisiko Melambat

Penyaluran kredit oleh industri perbankan pada triwulan I-2024 tumbuh 12,4 persen secara tahunan.

Oleh

AGUSTINUS YOGA PRIMANTORO

·5 menit baca

KOMPAS/PRIYOMBODO (PRI)

Petugas dari Bank Indonesia mempersiapkan uang baru berbagai pecahan di layanan kas keliling terpadu yang diselenggarakan Bank Indonesia bersama perbankan di Istora Senayan, Jakarta, Kamis (28/3/2024). Kegiatan penukaran uang baru tersebut berlangsung empat hari hingga Minggu (31/3/2024).

JAKARTA, KOMPAS — Kenaikan suku bunga acuan berpotensi meningkatkan biaya penghimpunan dana likuiditas perbankan. Demi menjaga likuiditas, berbagai upaya akan ditempuh, termasuk salah satunya dengan mengerem laju pertumbuhan kredit.

Bank Indonesia (BI) kembali menaikkan suku bunga acuannya sebesar 25 basis poin menjadi 6,25 persen. Keputusan tersebut diambil guna menjaga stabilitas nilai tukar rupiah di tengah ketidakpastian global akibat mundurnya ekspektasi pemangkasan suku bunga acuan bank sentral Amerika Serikat, Federal Reserve (The Fed), dan memanasnya ketegangan geopolitik di Timur Tengah.

Direktur Utama PT Bank Tabungan Negara (Persero) Tbk atau BTN Nixon LP Napitupulu menyatakan, kenaikan suku bunga acuan (BI Rate) akan mendorong biaya penghimpunan dana masyarakat menjadi lebih mahal. Sebagai langkah antisipasi, laju pertumbuhan kredit BTN yang pada triwulan I-2024 sebesar 14 persen secara tahunan akan sedikit direm menjadi 10-11 persen.

”Kalau harga barang baku mahal, jualannya tidak usah terlalu digeber. Memang pertumbuhan kredit sebelumnya bagus dan turut mendorong pertumbuhan ekonomi. Namun, faktanya, funding itu sekarang lagi mahal,” katanya dalam konferensi pers paparan kinerja BTN triwulan I-2024 di Jakarta.

KOMPAS/PRIYOMBODO (PRI)

Petugas dari Bank BTN melayani penukaran uang di layanan kas keliling terpadu yang diselenggarakan Bank Indonesia bersama perbankan di Istora Senayan, Jakarta, Kamis (28/3/2024).

Selama Januari-Maret 2024, BTN membukukan pertumbuhan kredit sebesar 14,8 persen menjadi Rp 344,2 triliun dibandingkan periode yang sama pada 2023 sebesar Rp 299,7 triliun. Pertumbuhan kredit tersebut ditopang pembiayaan perumahan serta kredit bermargin tinggi (high-yield loans) yang cukup diminati masyarakat.

Menurut Nixon, likuiditas merupakan aspek utama yang harus dijaga oleh perbankan. Apabila likuiditas di pasar semakin ketat, bukan hal yang tidak mungkin jika perbankan mengorbankan laju pertumbuhan kreditnya. Namun, sejauh ini, likuiditas industri perbankan masih tetap terjaga dengan baik.

Menaikkan suku bunga kredit konsumen itu tidaklah mudah. Oleh sebab itu, biasanya, NIM (net interest margin) cenderung akan diturunkan dan kita juga akan memperbaiki dengan cara menurunkancost of fund.

Di sisi lain, perbankan tidak serta-merta turut menaikkan suku bunga kredit sebagai respons naiknya suku bunga BI. Pertimbangannya, kenaikan beban bunga akan ditanggung oleh nasabah sehingga berpotensi mengakibatkan peningkatan keterlambatan pembayaran (kredit dalam pengawasan khusus atau kol 2).

”Menaikkan suku bunga kredit konsumen itu tidaklah mudah. Oleh sebab itu, biasanya, NIM (net interest margin) cenderung akan diturunkan dan kita juga akan memperbaiki dengan cara menurunkan cost of fund,” tutur Nixon.

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Direktur Utama PT Bank Rakyat Indonesia (Persero) Sunarso memaparkan Kinerja Keuangan BRI Kuartal III-2023 dalam konferensi pers secara virtual, Rabu (25/10/2023).

Dalam kesempatan berbeda, Direktur Utama PT Bank Rakyat Indonesia (Persero) Tbk Sunarso berpendapat, keputusan BI menaikkan suku bunga acuan memiliki dasar yang logis. Hal ini mengingat tugas BI ialah mengendalikan inflasi dan menjaga stabilitas nilai tukar di tengah gejolak perekonomian, baik secara global maupun domestik.

”Dampaknya adalah kita memikul beban yang disebabkan oleh gejolak tersebut, dipikul ramai-ramai. Artinya, bank harus ikut bersusah payah untuk tetap mempertahankan likuiditasnya di tengah kenaikan suku bunga. Maka, bagi bank yang harus dicermati adalah bagaimana likuiditasnya,” katanya dalam konferensi pers Paparan Kinerja BRI triwulan I-2024 secara daring.

Likuiditas perbankan salah satunya tecermin dalam rasio perbandingan jumlah kredit yang diberikan dengan jumlah dana masyarakat dan modal bank (loan to deposit rasio/LDR). Menurut Sunarso, perbankan akan mulai berhati-hati dalam menyalurkan kredit ketika LDR telah mencapai kisaran 90-92 persen.

Artinya, kita harus mempertahankan pertumbuhan kredit di double digit.

Dalam laporan kinerja pada triwulan I-2024, LDR BRI tercatat sebesar 83,28 persen dengan rasio permodalan (capital adequacy ratio/CAR) yang tetap kuat pada level 23,97 persen. Hingga akhir Maret 2024, BRI telah menyalurkan kredit sebesar Rp 1.308,65 triliun atau tumbuh 10,89 persen secara tahunan.

”Kita pasti akan mempertahankan rasio likuiditas tetap sehat, tetapi bukan berarti mengerem kredit. Kita masih bisa tetap menumbuhkan kredit karena kredit kita tumbuh 10,9 persen. Artinya, kita harus mempertahankan pertumbuhan kredit di double digit,” ujar Sunarso.

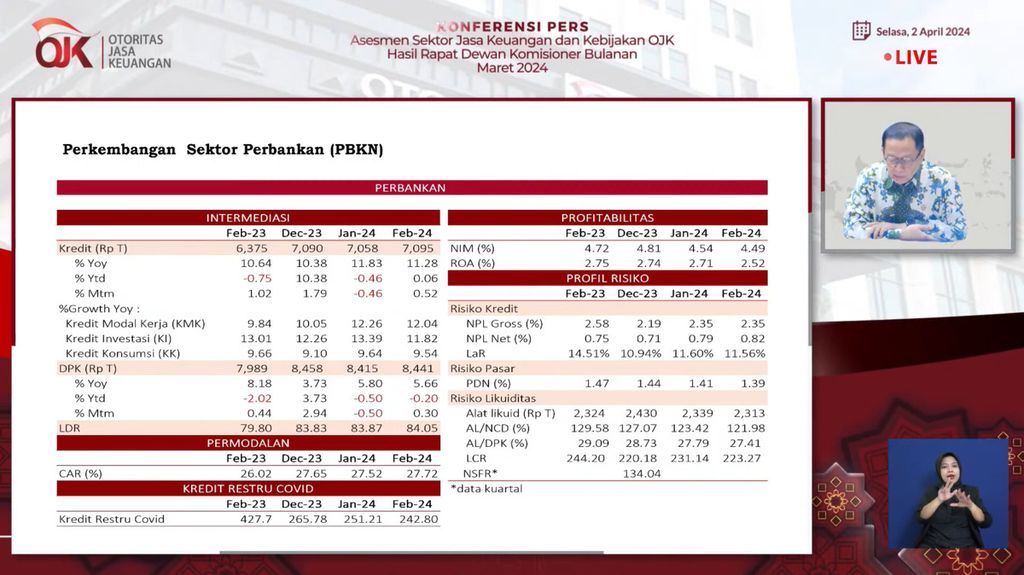

TANGKAPAN LAYAR

Kepala Eksekutif Pengawas Perbankan Otoritas Jasa Keuangan (OJK) Dian Ediana Rae menejelaskan perkembangan sektor perbankan dalam Rapat Dewan Komisioner Bulanan OJK Maret 2024 secara daring, Selasa (2/4/2024).

Sebelumnya, Presiden Direktur PT Bank CIMB Niaga Tbk Lani Darmawan menyampaikan, era suku bunga tinggi diperkirakan dapat membuat pertumbuhan kredit perbankan melambat. Oleh sebab itu, perbankan perlu mengantisipasi kemungkinan itu.

”Kami memperkirakan pertumbuhan kredit sebesar 6-8 persen masih memungkinkan,” katanya.

Penyaluran kredit oleh industri perbankan pada triwulan I-2024 tumbuh 12,4 persen secara tahunan didorong oleh pertumbuhan kredit pada hampir seluruh sektor ekonomi.

Sementara itu, likuiditas perbankan juga masih terjaga, tecermin dari rasio alat likuid terhadap dana pihak ketiga (AL/DPK) sebesar 27,18 persen dengan pertumbuhan DPK per Maret 2024 sebesar 7,44 persen secara tahunan.

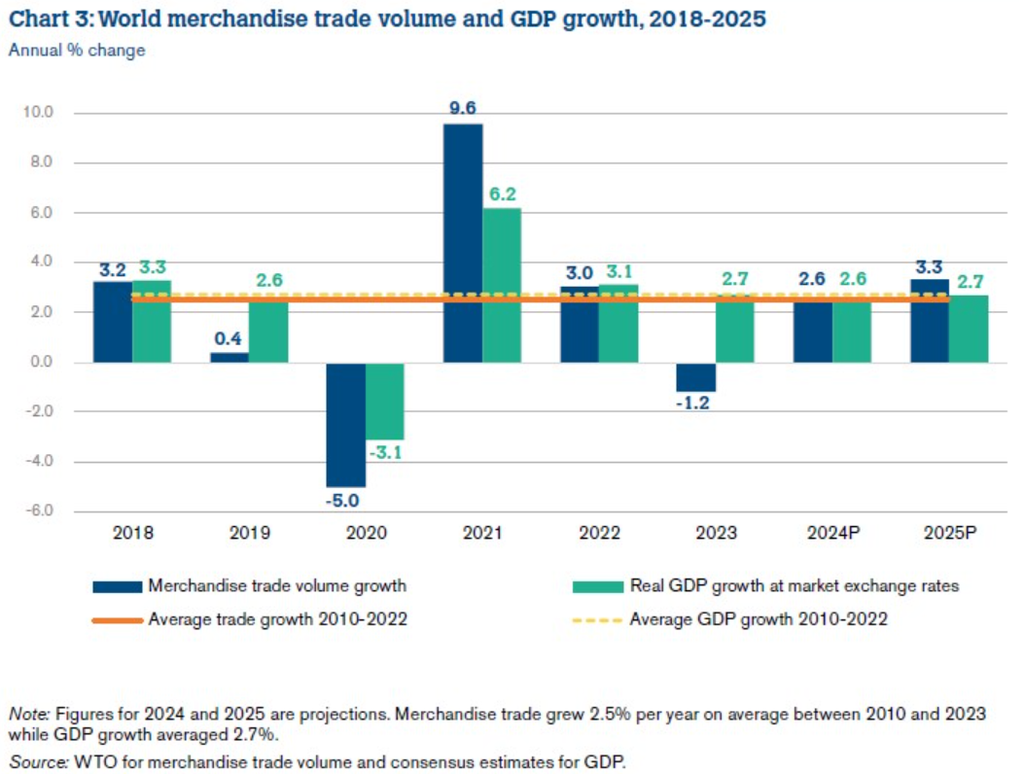

SUMBER: WTO

Perkembangan dan proyeksi pertumbuhan ekonomi dan perdagangan barang dunia yang dipublikasikan Organisasi Perdagangan Dunia (WTO), Rabu (10/4/2024).

Perlambatan ekonomi

Selain berpotensi berdampak terhadap likuiditas perbankan, kenaikan BI Rate juga dapat mengakibatkan pertumbuhan ekonomi domestik melambat. Setidaknya ada tiga tantangan yang dihadapi perekonomian domestik, yakni inflasi harga pokok produksi, tekanan daya beli masyarakat, dan perlambatan ekonomi.

Analis Kebijakan Ekonomi Asosiasi Pengusaha Indonesia (Apindo) Ajib Hamdani menuturkan, kenaikan BI Rate akan menimbulkan sejumlah dampak bagi perekonomian nasional. Salah satunya mendorong perbankan menaikkan suku bunga kredit yang pada gilirannya mengakibatkan biaya dana (cost of fund) sektor usaha meningkat.

”Hal ini akan mendorong kenaikan harga pokok penjualan (HPP) atas produksi. Inilah hal pertama yang perlu dimitigasi, yaitu timbulnya inflasi karena kenaikan harga pokok produksi atau cost push inflation,” tuturnya dalam keterangan tertulis, Rabu (24/4/2024).

Dampak selanjutnya akibat kenaikan suku bunga acuan ialah pelemahan daya beli masyarakat lantaran likuiditas semakin sedikit serta potensi kenaikan harga barang. Ditambah lagi, ruang fiskal pemerintah untuk menopang daya beli masyarakat dengan skema bantuan sosial (bansos) relatif terbatas.

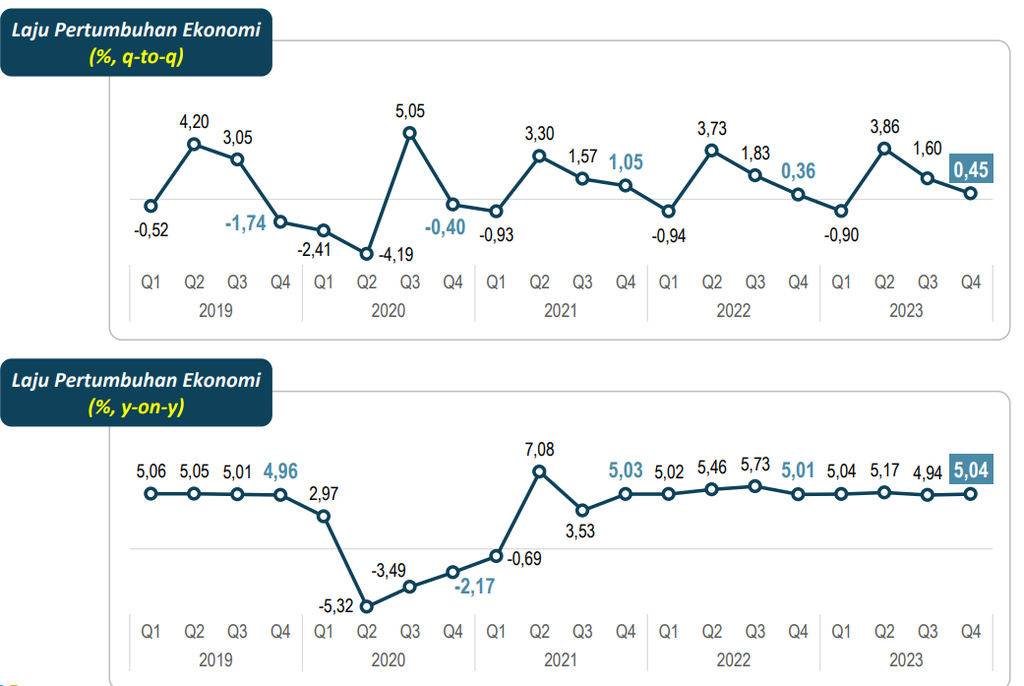

TANGKPAN LAYAR

Laju pertumbuhan ekonomi sejak 2019-2023 secara kuartalan. Sumber: Badan Pusat Statistik

Hal itu kemudian dapat berimplikasi terhadap perlambatan ekonomi. Meski dapat kembali ke level 5 persen, tren pertumbuhan ekonomi Indonesia sedang menghadapi tren penurunan. Pada 2022, pertumbuhan ekonomi secara agregat mencapai 5,31 persen, sedangkan pada 2023 hanya mencapai 5,05 persen.

”Tren penurunan ini diharapkan kembali bisa rebound (berbalik) pada 2024 sehingga pemerintah memproyeksikan pertumbuhan ekonomi sebesar 5,2 persen. Ketika kebijakan moneter yang diambil menaikkan tingkat suku bunga acuan, semakin tidak mudah mencapai pertumbuhan ekonomi yang diharapkan,” ujar Ajib.

Oleh sebab itu, pemerintah perlu membuat program dan kebijakan yang komprehensif dan berorientasi jangka panjang. Agar inflasi tetap dalam kisaran 1,5-3,5 persen, ekosistem bisnis kiranya diarahkan pada nilai tambah dengan melibatkan seluruh pemangku kepentingan, termasuk sektor pertanian, perkebunan, maritim, dan energi.

Ajib menambahkan, pemerintah sebaiknya juga mengarahkan investasi jangka panjang yang lebih menarik guna menghindari kenaikan defisit anggaran belanja yang menekan pengeluaran investasi dari sektor swasta (crowding out). Investasi jangka panjang tersebut dapat ditopang dengan kemudahan berusaha dan insentif yang tepat sasaran.