Tantangan KPR Tenor 35 Tahun

Selain skema KPR dengan tenor 35 tahun, ada peluang KPR Tapera bagi masyarakat berpenghasilan rendah dan milenial.

Ilustrasi

Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR) sedang menggodok skema KPR dengan tenor 35 tahun untuk memberikan kemudahan generasi milenial memiliki rumah. Skema ini patut didukung, terutama bagi generasi milenial dan masyarakat berpenghasilan rendah (MBR) karena semakin panjang tenor KPR, kian rendah cicilan per bulan.

Skema KPR dengan tenor panjang bukanlah hal baru. Singapura, misalnya, melalui Housing & Development Board (HBD) memiliki KPR dengan tenor hingga 30 tahun. Australia memiliki KPR dengan tenor hingga 40 tahun. (Kompas, 24/1/24).

Bolehlah kita belajar dari Jepang yang memiliki KPR dengan tenor hingga 35 tahun. Skema ini dikaitkan dengan rata-rata angka harapan hidup (AHH) orang Jepang yang mencapai 84,3 tahun (WHO, 2023). Jadi, KPR harus lunas tatkala usia nasabah belum berusia 75-80 tahun. AHH orang Indonesia 73,93 tahun selisih 11 tahun dengan AHH orang Jepang.

Baca juga: KPR 35 Tahun, Membantu atau Membebani?

Suku bunga KPR Jepang pun amat rendah. Rata-rata suku bunga tetap (fixed rates) KPR pada 2014-2023 ”hanya” 3,53 persen di bank papan atas. Angka itu di atas suku bunga acuan Jepang yang minus 0,10 persen.

Bagaimana Suku Bunga Dasar Kredit (SBDK) untuk KPR di Indonesia? SBDK per November 2023 pada 10 bank besar bisa menjadi acuan, yaitu Bank Mandiri (7,30 persen), BRI (7,25 persen), BCA (7,20 persen), BNI (7,30 persen), BTN (7,30 persen), CIMB Niaga (7,30 persen), Bank Danamon (8 persen), Bank Permata (8,58 persen), OCBC NISP (8 persen), dan Bank Panin (8,05 persen).

Suku Bunga Dasar Kredit tersebut belum termasuk premi risiko (risk premium). Premi risiko mempresentasikan penilaian bank terhadap prospek pelunasan kredit oleh calon debitor yang, antara lain, mempertimbangkan kondisi keuangan debitor, jangka waktu kredit, dan prospek usaha yang dibiayai.

Artinya, SBDK tak sama dengan suku bunga KPR. SBDK plus premi risiko baru akan menjadi suku bunga KPR. Karena itu, suku bunga mengambang (floating rates) KPR bisa mencapai 13 persen.

SBDK belum sakti dalam meredam suku bunga KPR tinggi sehingga lebih terjangkau milenial dan MBR.

Suku bunga mengambang adalah suku bunga yang mengikuti perubahan (naik atau turun) suku bunga acuan BI (7 Day Reverse Repo Rate) yang kini mencapai 6 persen. Sebaliknya, suku bunga tetap adalah suku bunga yang tidak berubah ketika suku bunga acuan BI berubah.

Jadi, suku bunga KPR Indonesia jauh di atas suku bunga acuan BI. Apalagi dibandingkan dengan rata-rata suku bunga tetap KPR Jepang 3,53 persen.

Hal itu menyiratkan bahwa SBDK belum sakti dalam meredam suku bunga KPR tinggi sehingga lebih terjangkau milenial dan MBR. Inilah tantangan serius Otoritas Jasa Keuangan (OJK) dan bank nasional.

Deretan rumah baru di Cibunar, Kecamatan Parung Panjang, Kabupaten Bogor, Jawa Barat, Kamis (19/1/2023). Ratusan rumah yang dibangun di tempat ini merupakan rumah dengan KPR bersubsidi pemerintah.

Alternatif solusi

Kredit Kepemilikan Rumah tenor 35 tahun itu bakal terganjal oleh aturan bahwa ketentuan sertifikat hak guna bangunan (SHGB) hanya 30 tahun (bisnis.com, 25/1/24). Bagaimana alternatif solusinya?

Karena itu, tenor KPR dibatasi 30 tahun. Namun, pada tahun ke-10, tenor dipangkas menjadi 20 tahun, misalnya. Hal itu diterapkan dengan asumsi gaji nasabah sudah lebih tinggi. Konsekuensi logisnya, cicilan bulanan menjadi lebih tinggi. Pemangkasan tenor itu bertujuan memberikan kesempatan kepada nasabah untuk mampu membayar cicilan lainnya, seperti kendaraan bermotor.

Namun, ada kecendurungan milenial suka jalan-jalan ke luar negeri walau dengan mencicil paylater atau dompet digital (e-wallet), seperti i.saku, Shopee Pay, Linkaja, OVO, DANA, DOKU, dan Gopay. Ingat bahwa cicilan berbunga tinggi bisa menjerat leher!

Kredit Kepemilikan Rumah tenor 35 tahun itu bakal terganjal oleh aturan bahwa ketentuan sertifikat hak guna bangunan (SHGB) hanya 30 tahun.

Ada kiat lain, yakni dengan suku bunga berjenjang, awalnya dengan suku bunga tetap selama 15 tahun. Kemudian dilanjutkan dengan suku bunga mengambang selama 15 tahun lantaran gaji nasabah sudah kian tinggi.

Sejatinya, sebelum muncul wacana skema KPR 35 tahun telah tersedia KPR program fasilitas likuiditas pembiayaan perumahan (FLPP) alias KPR bersubsidi khusus bagi MBR dengan gaji maksimal Rp 8 juta per bulan.

Apa kehebatan KPR FLPP? Uang muka hingga 1 persen, suku bunga tetap 5 persen hingga lunas tenor 20 tahun. KPR FLPP sudah termasuk premi asuransi jiwa, asuransi kebakaran, dan asuransi kredit. KPR FLPP bebas pajak pertambahan nilai (PPN) 11 persen.

KPR FLPP dikelola Badan Pengelola (BP) Tabungan Perumahan Rakyat (Tapera) sesuai dengan Undang-Undang Nomor 4 Tahun 2016 dan Peraturan Pemerintah (PP) Nomor 25 Tahun 2020 tentang Tapera.

Syarat KPR FLPP menjadi peserta Tapera. Peserta Tapera adalah aparat sipil negara (ASN), TNI/Polri, pekerja formal, dan pekerja mandiri. Pemberi kerja wajib mendaftarkan pekerjanya, sedangkan pekerja mandiri mendaftarkan diri.

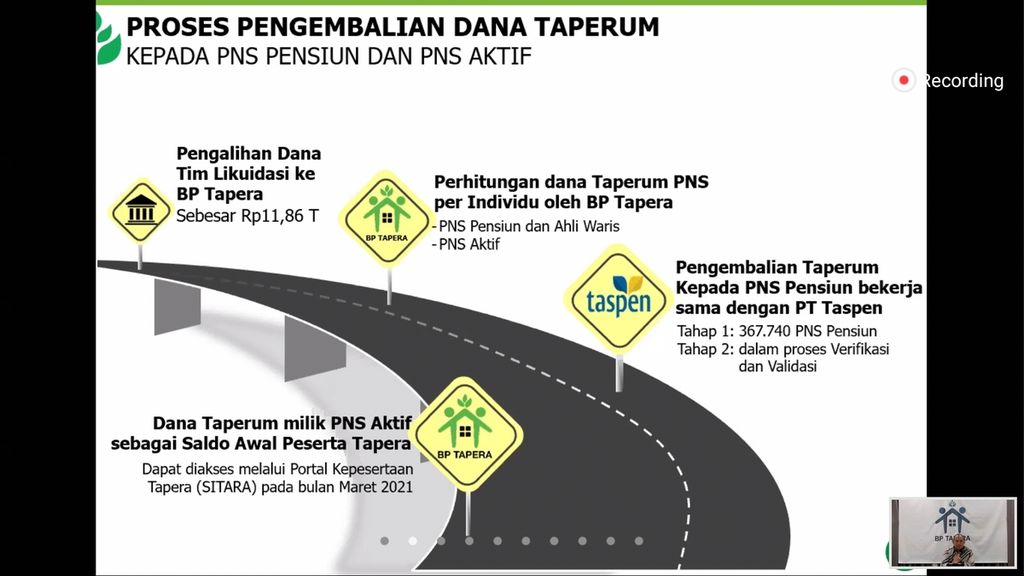

Paparan BP Tapera pada konferensi pers secara virtual terkait pengembalian dana Taperum bagi PNS pensiun atau ahli warisnya, Selasa (19/1/2021).

Pemerintah akan memangkas tenor KPR FLPP dari 20 tahun menjadi 10 tahun mulai 2025. Dalam hal ini, tenor KPR FLPP dapat tetap hingga 20 tahun, tetapi subsidi hanya 10 tahun dan setelah itu suku bunga akan ditinjau kembali. Jika nasabah sudah mampu, mereka akan dikenai suku bunga mengambang (Kompas, 16/2/24). Jangan sampai ide itu bertujuan memprioritaskan KPR tenor 35 tahun.

Rencana pemangkasan tenor itu bisa jadi akan menjadi kendala bagi pemasaran KPR FLPP. Skema ini menjadi kurang menarik lagi. Apalagi pada 2027, BP Tapera wajib tak hanya menggandeng peserta Tapera dari ASN dan TNI/Polri, tetapi juga peserta dari sektor wasta (pekerja formal) dan pekerja mandiri.

Kini, harga rumah bersubsidi (KPR FLPP dan KPR Tapera) telah naik. Hal itu tertuang dalam Keputusan Menteri PUPR Nomor 689/KPTS/M/2023 tentang Batasan Luas Tanah, Luas Lantai, dan Batasan Harga Jual Rumah Umum Tapak dalam Pelaksanaan Kredit/Pembiayaan Perumahan FLPP serta Besaran Subsidi Bantuan Uang Muka Perumahan (SBUM).

Baca juga: Pemerintah Kaji Skema KPR Bunga Tetap 35 Tahun

Aturan itu menetapkan batasan harga jual rumah yang dibagi menjadi lima wilayah. Harga rumah bersubsidi paling rendah Rp 166 juta mulai Januari 2024 di wilayah Jawa (kecuali Jakarta, Bogor, Depok, Tangerang, Bekasi) dan Sumatera (kecuali Kepulauan Riau, Bangka Belitung, Kepulauan Mentawai).

Di Kalimantan (kecuali Kabupaten Murung Raya dan Kabupaten Mahakam Ulu), harga rumah menjadi Rp 182 juta. Di Sulawesi, Bangka Belitung, Kepulauan Mentawai dan Kepulauan Riau (kecuali Kepulauan Anambas), harga rumah menjadi Rp 173 juta. Harga rumah paling tinggi menjadi Rp 240 juta di Papua, Papua Barat, Papua Tengah, Papua Pegunungan, Papu Barat Daya, dan Papua Selatan.

Dengan demikian, selain skema KPR tenor 35 tahun, amat patut bagi Kementerian PUPR untuk mendorong MBR sekaligus generasi milenial untuk memeluk KPR FLPP atau KPR Tapera yang dikelola BP Tapera. Apalagi Menteri PUPR menjadi Ketua Komite Tapera atau ”bosnya” BP Tapera.

Paul Sutaryono, Pengamat Perbankan; Assistant Vice President BNI (2005-2009); Staf Ahli Pusat Studi Bisnis (PSB) UPDM

Paul Sutaryono